Kantamedia.com – Setelah diberlakukannya sistem Coretax, mekanisme pelaporan Surat Pemberitahuan (SPT) Tahunan bagi wajib pajak orang pribadi (OP) mengalami perubahan signifikan. Pelaporan SPT tidak lagi menggunakan formulir berdasarkan kategori penghasilan tahunan seperti SPT 1770, 1770 S, atau 1770 SS.

Ketentuan terbaru ini merujuk pada Pasal 168 Peraturan Menteri Keuangan Nomor 81 Tahun 2024, yang mengatur bahwa SPT Tahunan disampaikan secara elektronik melalui Coretax DJP atau aplikasi lain yang telah terhubung dengan sistem administrasi Direktorat Jenderal Pajak.

Selain itu, kewajiban pelaporan SPT Tahunan Orang Pribadi juga ditegaskan dalam Pasal 81 Peraturan Direktur Jenderal Pajak Nomor PER-11/PJ/2025. Dalam aturan tersebut dijelaskan bahwa setiap wajib pajak orang pribadi harus melaporkan penghitungan Pajak Penghasilan, pembayaran pajak, objek pajak maupun bukan objek pajak, serta posisi harta dan kewajiban melalui SPT Tahunan.

Penentuan Sumber Penghasilan dalam SPT Tahunan

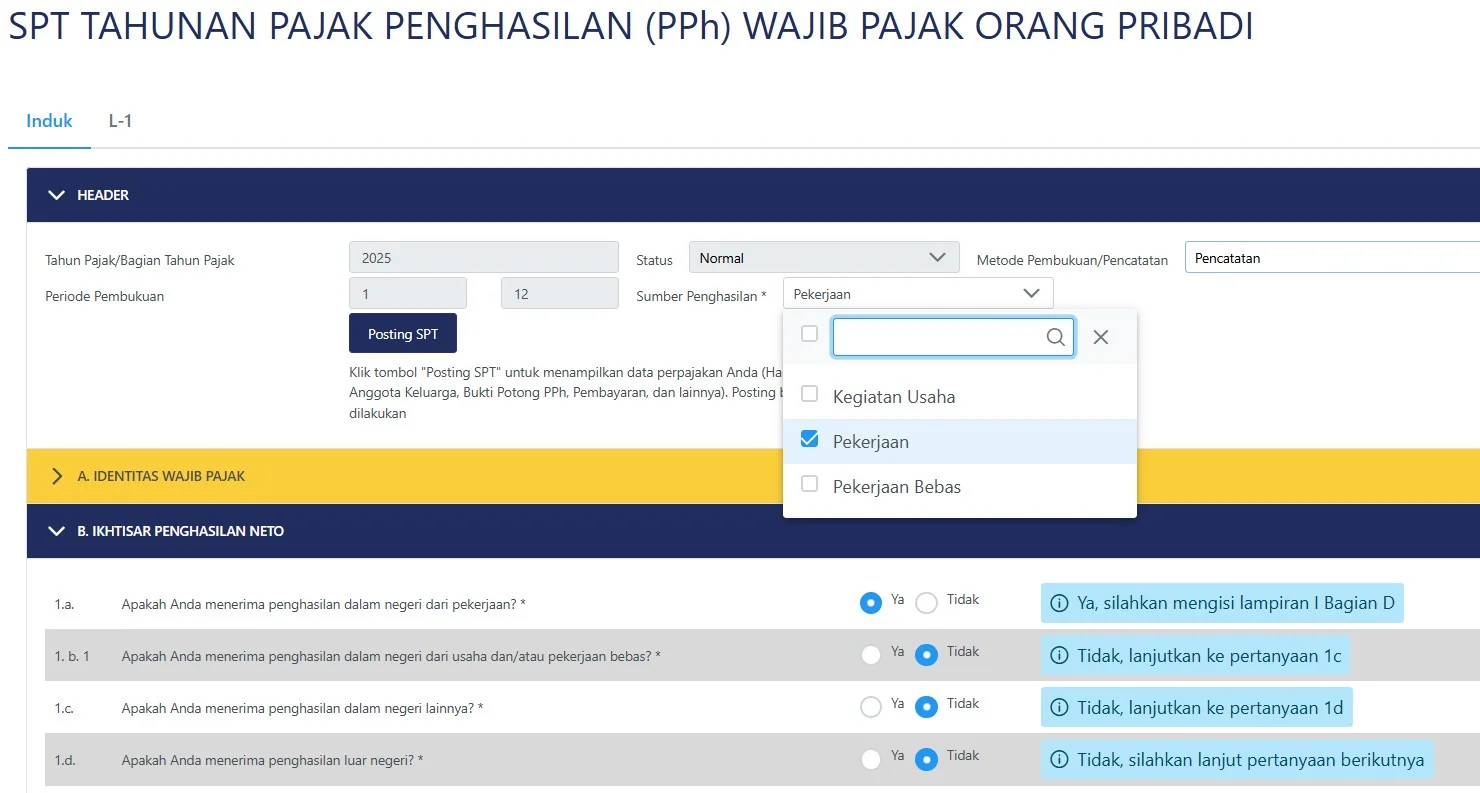

Pada saat menyusun SPT Tahunan melalui Coretax, wajib pajak terlebih dahulu mengisi formulir induk sebelum melengkapi berbagai lampiran pendukung. Salah satu tahapan penting dalam formulir induk adalah menentukan asal sumber penghasilan. Pilihan sumber penghasilan ini meliputi penghasilan dari pekerjaan, pekerjaan bebas, dan kegiatan usaha. Penentuan tersebut akan memengaruhi jenis lampiran yang harus diisi oleh wajib pajak.

Penghasilan yang Berasal dari Pekerjaan

Wajib pajak yang memperoleh penghasilan semata-mata sebagai karyawan atau pegawai diwajibkan memilih kategori sumber penghasilan “Pekerjaan” pada formulir induk. Konsekuensinya, wajib pajak harus melengkapi Lampiran L-1 Bagian D yang memuat penghasilan neto dalam negeri dari pekerjaan.

Apabila penghasilan tersebut telah dipotong Pajak Penghasilan oleh pemberi kerja dan dilengkapi dengan bukti pemotongan, maka sistem Coretax akan menampilkan data penghasilan neto secara otomatis setelah wajib pajak melakukan proses posting SPT. Namun, bagi penghasilan yang belum dipotong pajaknya, wajib pajak tetap dapat menginput penghasilan neto tersebut secara manual.

Penghasilan dari Pekerjaan Bebas

Bagi wajib pajak yang memperoleh penghasilan dari profesi atau keahlian tertentu tanpa ikatan hubungan kerja, pilihan sumber penghasilan yang harus dipilih adalah “Pekerjaan Bebas”. Pengertian pekerjaan bebas mengacu pada PMK Nomor 168 Tahun 2023, yakni pekerjaan yang dilakukan secara mandiri dengan keahlian khusus untuk memperoleh penghasilan.

Jenis pekerjaan bebas yang dapat dilaporkan melalui Coretax sebagaimana tercantum dalam lampiran PER-11/PJ/2025 antara lain profesi pengacara, akuntan, konsultan, aktuaris, notaris atau PPAT, dokter, arsitek, penilai, artis, kreator konten, penulis, atlet, pelatih atau pengajar, agen asuransi, agen iklan, peneliti, distributor pemasaran berjenjang, hingga profesi lainnya.

Wajib pajak yang menggunakan Norma Penghitungan Penghasilan Neto diwajibkan mengisi Lampiran L-3A-4 Bagian A terkait penghasilan neto dari usaha dan/atau pekerjaan bebas, serta Lampiran L-3B Bagian C yang berisi rekapitulasi peredaran bruto.

Penghasilan dari Kegiatan Usaha

Untuk wajib pajak yang menjalankan usaha di bidang perdagangan, jasa, maupun industri, sumber penghasilan yang dipilih pada formulir induk adalah “Kegiatan Usaha”. Apabila penghasilan dari kegiatan usaha tersebut dikenakan Pajak Penghasilan Final, maka wajib pajak harus mengisi Lampiran L-2 serta Lampiran L-3B Bagian A yang memuat rekap peredaran bruto bagi wajib pajak orang pribadi tertentu.

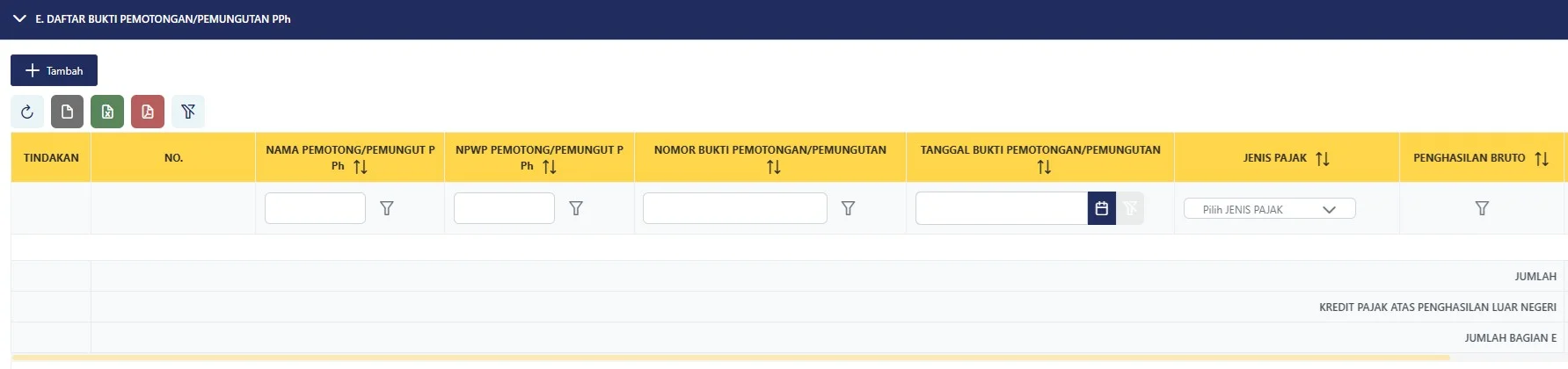

Pencantuman Bukti Pemotongan Pajak

Baik wajib pajak yang memperoleh penghasilan dari pekerjaan, pekerjaan bebas, maupun kegiatan usaha, dapat memiliki penghasilan yang pajaknya telah dipotong atau dipungut oleh pihak lain. Seluruh bukti pemotongan atau pemungutan tersebut wajib dicantumkan dalam Lampiran L-1 Bagian E.

Perlu diperhatikan bahwa Pajak Penghasilan yang tercantum dalam lampiran tersebut, sepanjang bukan merupakan PPh Final, dapat diperhitungkan sebagai kredit pajak dalam perhitungan Pajak Penghasilan Orang Pribadi. (*/pri)